Desde el 20 de enero de 2025, el presidente Donald Trump ha redoblado sus esfuerzos por negociar acuerdos a corto plazo y desconfiar de los organismos multilaterales, retirando fondos o iniciando retiros de agencias de la ONU y la OMS, imponiendo aranceles «recíprocos» generalizados y endureciendo los controles a las exportaciones. La política exterior se basa en narrativas, instituciones y poder. Lo inusual del momento actual es la forma tan visible en que el estilo de gobierno de un solo líder ha distorsionado esos tres factores a la vez. El efecto acumulativo ha sido drenar el capital simbólico de Estados Unidos como administrador predecible de las normas globales. En ese vacío, China ha seguido impulsando una alternativa en red: menos una nueva pirámide con Pekín en la cima que una red de foros, intercambios, corredores y estándares que convierten la resolución de problemas en legitimidad.

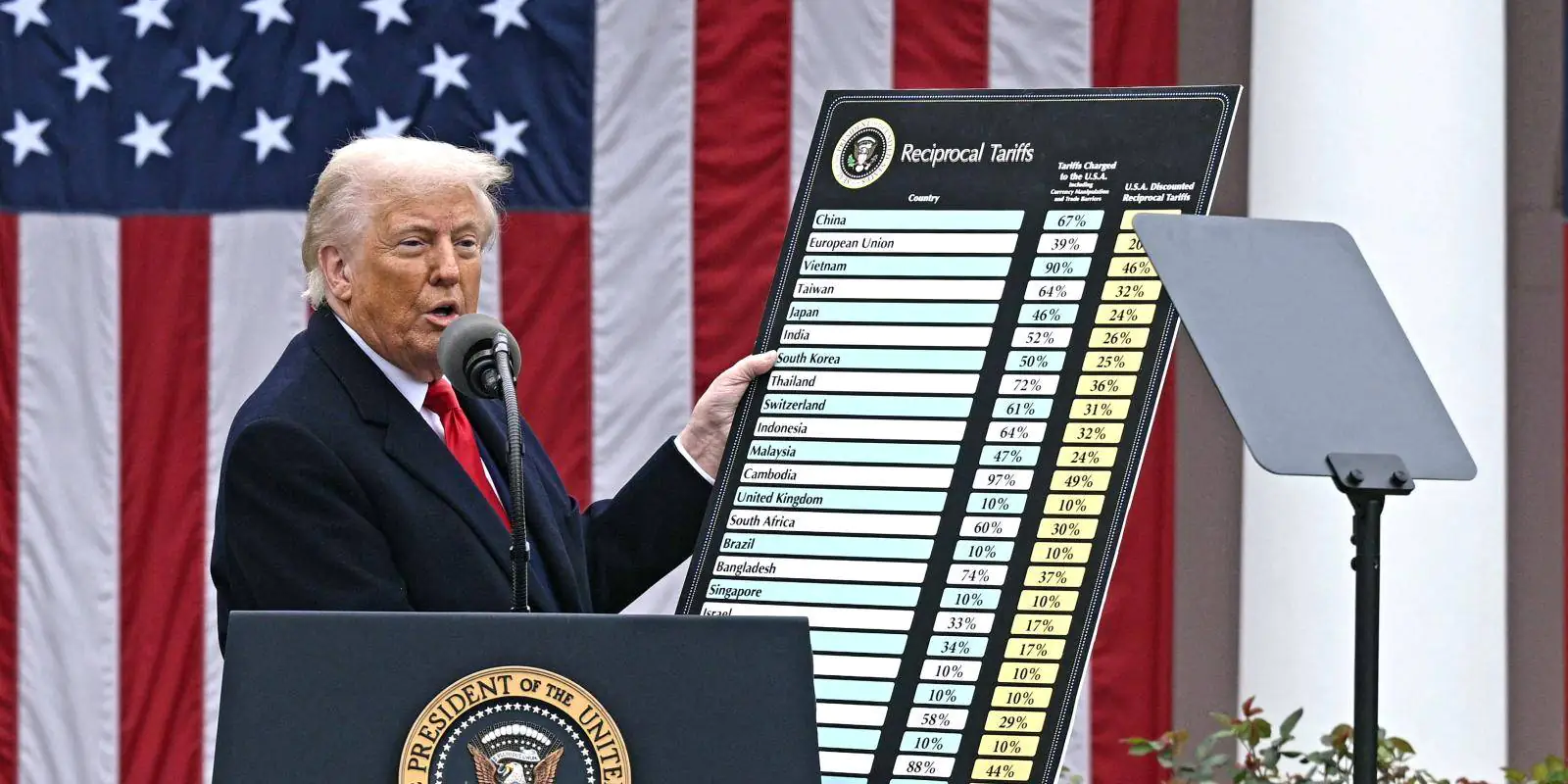

La estrategia de Trump para su segundo mandato ha sido explícita. En abril, la Casa Blanca declaró una emergencia nacional en materia comercial y estableció un arancel base del 10% para casi todas las importaciones, junto con tasas más altas específicas para cada país para los grandes socios comerciales de EE. UU. con déficit; medidas que definió como «recíprocas». Desde entonces, la administración ha ajustado los plazos y las excepciones, pero la dirección del proceso no ha cambiado: mayores barreras, menos excepciones (incluidas restricciones a la exención de minimis para parcelas pequeñas) y pausas discrecionales como palanca. Al mismo tiempo, el Departamento de Comercio adoptó una «regla del 50%» que automáticamente somete a las filiales de las empresas de la Lista de Entidades a controles de exportación, cerrando los canales de elusión en chips y otras tecnologías de doble uso. El mensaje, tanto para aliados como para rivales, es que Washington utilizará los aranceles y los controles como instrumentos de política rutinarios, no como herramientas de último recurso.

En el ámbito institucional, Trump ha tomado medidas para retirar o desfinanciar los órganos de la ONU (desde la OMS hasta la UNESCO) y para revisar la participación estadounidense en una amplia gama de organizaciones internacionales. El impacto presupuestario inmediato es limitado; el efecto reputacional es amplio. Los socios ahora se protegen de forma más agresiva, diseñando canales de «Plan B» para la financiación, las normas y la resolución de disputas que no presuponen el liderazgo ni la participación de Estados Unidos.

Pekín no se apresuró a proclamar su hegemonía. Siguió construyendo una arquitectura policéntrica. Consideremos la Organización de Cooperación de Shanghái: en la cumbre de Tianjin de septiembre de 2025, los líderes aprobaron una estrategia 2026-2035, avanzaron los planes para un banco de desarrollo de la OCS e inauguraron nuevos centros de seguridad. Independientemente de la opinión sobre el desempeño de la OCS, el foro ahora convoca de forma fiable a los estados euroasiáticos para la coordinación práctica en materia de seguridad y conectividad, y está ampliando su círculo de socios.

O tomemos el caso de los BRICS, que se han expandido a once miembros, agregando a Egipto, Etiopía, Indonesia, Irán, Arabia Saudita y los Emiratos Árabes Unidos desde 2024. La cuestión no es que los BRICS estén reemplazando al FMI o al G7; más bien, ofrecen poder de convocatoria para trabajos en materia de energía, pagos y estándares que resuena en todo el Sur Global, especialmente a medida que la política estadounidense se vuelve más transaccional.

La más importante es la construcción discreta de una «tubería paralela». La línea de swap euro-renminbi entre el BCE y el Banco Popular de China se renovó en septiembre (350 000 millones de RMB/45 000 millones de euros). El CIPS, el sistema de pagos transfronterizos de la República Popular China, gestionó aproximadamente 175 billones de RMB en 2024, y el volumen y los participantes seguirán aumentando en 2025. Y a pesar de la volatilidad del mercado y los aranceles, el RMB sigue siendo una de las principales monedas de pago mundiales por valor. Estas medidas no están desbancando al dólar; sin embargo, sí aumentan los costes de salida de un mundo de un solo canal.

La Iniciativa de la Franja y la Ruta (BRI) se ha podado y consolidado simultáneamente. Italia se retiró formalmente en 2023 y Panamá lo hizo a principios de 2025 bajo presión estadounidense, recordatorios útiles de que la membresía de la BRI no es irrevocable. Sin embargo, en otros lugares sigue avanzando: Colombia firmó un plan de cooperación de la BRI en mayo, y la Cumbre de la Franja y la Ruta de septiembre en Hong Kong registró nuevos memorandos de entendimiento y acuerdos corporativos. El patrón es iterativo: algunos nodos se separan, otros se profundizan.

Las señales de seguridad han seguido esta lógica de red. China ha mantenido ejercicios conjuntos con Rusia (el más reciente en agosto cerca de Vladivostok), mientras que la OCS prometió una mayor coordinación antiterrorista. Paralelamente, Washington está reescribiendo las normas de exportación de drones para recuperar cuota de mercado de proveedores no pertenecientes al MTCR, lo que recuerda que la competencia en bloque ahora se basa tanto en regímenes tecnológicos como en despliegues de tropas.

¿Por qué muchos estados se han inclinado por la narrativa de Pekín de «multilateralismo pragmático»? Cuatro razones siguen vigentes. En primer lugar, la continuidad percibida en la cúpula de China contrasta con la visible inestabilidad política estadounidense entre administraciones. En segundo lugar, la tangibilidad: las carreteras, las redes eléctricas y la fibra óptica son de hormigón. En tercer lugar, el margen de negociación: las alternativas a los canales del dólar y la exposición a sanciones, por parciales que sean, aumentan el poder de negociación. En cuarto lugar, la coherencia: mientras Washington ejerce aranceles y amenaza con la salida de China, Pekín ofrece paquetes que combinan finanzas, logística y no interferencia política. Nada de esto hace que la oferta de China sea gratuita. El menor crecimiento chino, las presiones deflacionarias y el lastre del sector inmobiliario limitan los recursos que Pekín puede desplegar; la participación del RMB en los pagos, aunque significativa, se mantiene por debajo del 3%. Sin embargo, para muchos gobiernos que compaginan las urgentes necesidades de desarrollo con el riesgo político, la balanza de pagos suele favorecer el enfoque chino de «primero las obras».

Estructuralmente, la historia no es el colapso de Estados Unidos, sino la erosión de sus monopolios. El orden emergente es policéntrico y se basa en cuestiones específicas: seguridad mediante una coordinación al estilo de la OCS; economía mediante intercambios, ferrocarriles, CIPS y acuerdos bilaterales; tecnología mediante el juego del gato y el ratón en el control de las exportaciones y los clubes de estándares; cultura mediante múltiples narrativas localizadas. Para las potencias intermedias, esto aumenta su margen de maniobra si invierten en capacidad institucional para gestionar un abanico más complejo de vínculos.

Para Washington, el desafío no es el poder puro, sino la previsibilidad y la legitimidad para establecer normas. El liderazgo requiere tanto poder como compromisos creíbles y a largo plazo. Los aranceles como primera opción y las retiradas constantes de los organismos globales empujan a los socios a cubrirse. El conjunto de medidas es familiar: consolidar alianzas, financiar bienes públicos y aceptar algunas restricciones para recuperar la voz sobre las normas. Para Pekín, las pruebas también son claras: gestionar las inquietudes de seguridad de los vecinos sin caer en la coerción; mejorar la transparencia para mitigar las críticas a la «trampa de la deuda»; y aceptar una verdadera copropiedad de las instituciones emergentes.

Desde una perspectiva pragmática, la dinámica perdura: Trump cierra puertas; China abre ventanas. Cuanto más Washington trate el multilateralismo como un recurso táctico y la economía internacional como un campo de batalla arancelario, más estados se diversificarán hacia las vías facilitadas por Pekín. La legitimidad gravita hacia la arquitectura que resuelve más problemas con menos dramatismo. Si China mantiene la paciencia y la entrega iterativa —y si Estados Unidos sigue priorizando la transacción sobre la institución—, el futuro se parecerá menos a un nuevo imperio y más a un denso horizonte de puentes, cada uno conectando unas pocas manzanas, sin que ninguno pertenezca a una sola ciudad.