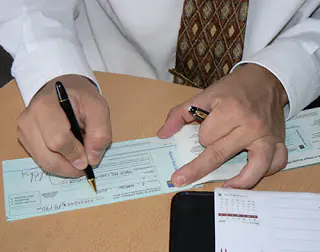

En medio de la transformación digital del sistema financiero, las operaciones con cheques enfrentan un acelerado ocaso, según información divulgada por el Banco Central de Bolivia (BCB).

Entre 2018 y 2024 el número de transacciones con cheques cayó en un 57%, pasó de más de 5,6 millones a apenas 2,4 millones. Y la tendencia parece irreversible: solo hasta mayo de 2025 se registraron 900.202 operaciones, lo que proyecta una caída aún mayor para el cierre de este año.

Este cambio también se refleja en el valor económico de estas operaciones. En 2018, el uso de cheques movilizaba más de Bs 206.710 millones. Pero en 2024 apenas alcanzó Bs 125.931 millones, una reducción de casi Bs 81.000 millones en seis años. Hasta mayo de 2025, la cifra apenas supera los Bs 62.000 millones.

Evolución

“Una de las mayores desventajas de los cheques es el tiempo de procesamiento. Al pagar con cheque, los fondos no se transfieren inmediatamente de su cuenta a la del beneficiario. En su lugar, el cheque debe ser depositado y compensado por el banco, lo que puede tardar varios días hábiles”, explica al respecto la plataforma financiera Razorpay.

Entonces, la progresiva caída en el uso de cheques está estrechamente vinculada con el crecimiento sostenido de las plataformas digitales, billeteras móviles y pagos por QR. El uso masivo de herramientas como QR Simple, Tigo Money, Yape, PIM y transferencias bancarias inmediatas ha reemplazado a la tradicional libreta de cheques, que alguna vez dominó el comercio formal.

“La gente dice ‘quiero utilizar esta posibilidad de pago porque me siento más seguro, porque me da más beneficios, porque me siento más cómodo’ (…). La penetración de los pagos electrónicos en los países lo que permite es desarrollo, da confianza”, indicó el gerente de ATC-Red Enlace, Guido Balcázar, en una presentación sobre el crecimiento de transferencias digitales y otros medios.

Desventajas

Este punto es uno de los más delicados, pues otra posible desventaja de los cheques es el riesgo de que “reboten”. Es decir, si emite un cheque sin fondos suficientes en su cuenta para cubrir el pago, éste será devuelto. Esto puede resultar en comisiones significativas tanto de su banco como del banco del destinatario, además de un posible daño a su historial crediticio y reputación. Situaciones así se vieron varias veces en el país.

Actualmente, el ecosistema de pagos ha mutado. Durante la pandemia, los servicios digitales se consolidaron como la única alternativa viable en medio del confinamiento. Una vez que los usuarios adoptaron estas herramientas, su retorno a los métodos tradicionales fue limitado.

El punto de inflexión se dio en 2020, año de la pandemia, cuando el uso de cheques se redujo a casi la mitad respecto del año anterior. Naturalmente, esto se debe a las restricciones que hubo durante todo ese periodo. Aunque hubo una leve recuperación en 2021, la curva descendente se mantuvo en los años siguientes y los cheques no volvieron a popularizarse.

Si se comparan las cifras de 2018 con las de 2025 hasta mayo, la caída del número de operaciones alcanza el 83%, lo que apunta a que este año será el peor de las últimas dos décadas.

Cheque

De acuerdo con la Autoridad de Supervisión del Sistema Financiero (Asfi), un cheque se define como un “instrumento de pago que representa una orden incondicional de pago a la vista girada por el pagador contra sus fondos en cuenta corriente”.

Datos. El cheque debe contener los siguientes datos: nombre y domicilio de la entidad de intermediación financiera, número de serie, lugar y fecha de expedición, la indicación de si es a la orden de determinada persona o al portador, orden incondicional de pagar a la vista una suma de dinero, firma autorizada del girador.

En el país, los requisitos para realizar el cobro son: “vigencia del cheque: nacional 30 días calendario y extranjero 90 días calendario desde la fecha de emisión, el monto literal y numeral deben ser iguales, se necesita la firma del girador y la cédula de identidad. Además de los datos personales del beneficiario al momento de cobrar (nombre, CI, teléfono, domicilio, fecha y firma).

También existe la posibilidad del denominado endoso de cheques. “Es la transferencia del derecho de propiedad y consiguientemente los beneficios del cheque”, explica la Asfi al respecto.

Entonces, para acceder el endoso se necesita firma y número de CI (carnet de identidad) del tenedor en el reverso del cheque. Los cheques al portador deben ser endosados al momento del cobro.

Históricamente, el cheque era uno de los principales medios de pago para transacciones entre empresas, grandes compras, salarios y operaciones financieras. Sin embargo, hoy se ve desplazado incluso en estos ámbitos, donde los pagos electrónicos han ganado protagonismo por su rapidez, trazabilidad y comodidad.

Transacciones digitales

Además, factores como la reducción de horarios bancarios, las restricciones de efectivo, el uso de plataformas como el Sistema de Pagos Instantáneos (SPI) y las políticas de bancarización empujan a los usuarios a preferir soluciones digitales. En Bolivia, la mayoría de los bancos cierran a las 16.00, por lo que las personas que trabajan tienen dificultades para asistir.

“Los cheques, en realidad, son un significante cultural fundamental del comercio basado en las relaciones”, explicó Scott Anchin, vicepresidente de riesgo operativo de alto mando y política de pagos para la organización Independent Community Bankers of America, que busca reducir el número de pagos con cheques.

Pese a su pronunciada caída, el cheque aún conserva cierto espacio en sectores formales, especialmente para pagos programados o transacciones de empresas que aún no migran del todo a medios digitales y modernos.

“Los cheques proporcionan un registro documental, lo que facilita el seguimiento y la verificación de los pagos. Esto puede ser especialmente útil en entornos empresariales, donde es fundamental mantener registros financieros precisos”, señala Razorpay.

Instituciones públicas

Por ello, generalmente las instituciones y empresas públicas realizan pagos en cheques, para tener un mayor control de sus cuentas y movimientos bancarios.

Esto sucede especialmente cuando se beneficia a un tercero, alguien ajeno a la institución, a través de un fondo, concurso, sorteo o un premio que se le da. Entonces, los montos de las operaciones tienden a ser relativamente altos, en comparación con las transacciones digitales, donde se puede pagar desde centavos.

Según el BCB, cada operación con cheque en 2024 tenía un valor promedio de más de Bs 52.000

“El valor promedio de las operaciones con cheques (52.077 bolivianos) fue superior en 7% al promedio registrado en la gestión 2023 (48.883 bolivianos)”, señala.

Este dato es una clara muestra que los cheques se utilizan por instituciones o empresas con un capital bastante consolidado.

En contraposición, los datos del BCB muestran que pagos a través de tarjetas y billeteras móviles tienen un valor inferior a los Bs 200 en ambos casos.

Operaciones

“El promedio por operación de las transacciones con tarjetas fue 195 bolivianos, menor en 40 bolivianos (17%) al registrado en la gestión anterior (235 bolivianos); finalmente que el valor promedio de las transacciones a través de billetera móvil fue de 114 bolivianos, cifra menor en 3 bolivianos (3%) al promedio registrado en la gestión 2023 (117 bolivianos)”, indicó la institución sobre los datos que se obtuvieron en 2024.

Hasta mayo de 2025, los datos no varían mucho, pues los cheques siguen utilizándose para operaciones altas.

En promedio, cada operación a través de ese instrumento bancario es de más de Bs 69.000.

Entonces, afirmar que el cheque desaparecerá no es del todo cierto, pues su uso sigue vigente en ciertas actividades económicas y sectores particulares. No obstante, todo indica que su vigencia en la población de a pie tiene los días contados. En un contexto económico donde las autoridades promueven la digitalización financiera, la eficiencia tributaria y el control del flujo de dinero, el declive del cheque no solo es lógico, sino también funcional.

La transformación digital llegó para quedarse. Y con ella, métodos tradicionales como el cheque parecen quedar, cada vez más, como una reliquia del pasado financiero del país ante la rapidez de las operaciones digitales.